河南博徕荣超硬材料有限公司

中国立方氮化硼全产业制造商

1.1. 超硬材料简介

超硬材料主要是指金刚石(包括天然金刚石和人造金刚石)和立方氮化硼,其制品用于金 属及各类高硬脆材料的加工,也可作为功能材料应用于电子电器、装备制造、国防军工、医疗 检测等高科技领域。根据河南省工信厅数据,人造金刚石在全球工业用超硬材料中的应用占比 超过 90%。因此,金刚石及其制品是主要的超硬材料。从应用领域来看,人造金刚石可分为用于制造业领域的工业金刚石、用于消费领域的培育 钻石两大类,相比较而言,工业金刚石是小颗粒人造金刚石及其制品,而培育钻石则是人造金 刚石中的颗粒较大、品质较高的宝石级大单晶,二者的制备工艺类似,但产业链有所差异。

从技术手段来看,人造金刚石是通过人工模拟天然金刚石结晶条件和生长环境采用科学方 法合成出来的金刚石晶体,其合成方法主要为高温高压法(HTHP)和化学气相沉积法(CVD)。高温高压法(HTHP)是以石墨粉、金属触媒粉为主要原料,通过液压装置保持恒定的超高温、 高压条件来模拟天然金刚石结晶条件和生长环境合成出金刚石晶体;化学气相沉积法(CVD) 是含碳气体和氧气混合物在高温和低于标准大气压的压力下被激发分解,形成活性金刚石碳原 子,并通过控制沉积生长条件促使活性金刚石碳原子在基体上沉积交互生长成金刚石单晶。相 比较而言,高温高压法(HTHP)具有成本优势、合成产品多用于精密加工传统制造业领域, 化学气相沉积法(CVD)具有品质优势、合成产品多用于新型前沿和尖端科技领域。

从产业链结构来看,超硬材料产业链主要由上游核心装备制造与超硬材料合成、中游超硬 制品生产、下游应用领域构成。

2. 工业金刚石产业链

2.1. 产业链构成与主要竞争格局

工业金刚石产业链主要包括上游人造金刚石合成、中游超硬制品工具制造和下游金刚石应 用。整体来看我国主导上游全球工业金刚石单晶和微粉制造;中游金刚石制品工具种类繁多呈 大行业、小公司业态;在下游工业金刚石应用广泛,主要应用于传统建筑石材切割,并伴随产 业升级,作为核心零部件应用于半导体、军工等先进制造领域。

图片

上游:我国基本主导人造石金刚石合成市场,尤其是金刚石单晶和微粉制造。根据河南省 工信厅数据,我国人造金刚石销量占全球市场的 90%以上,其中的 80%产量供应集中于河南省。根据磨料磨具网数据显示,2020 年我国工业金刚石总产量 200 亿克拉,其中金刚石单晶及微 粉产量达 145 亿克拉,宝石级单晶 244 万克拉,金刚石复合片 587 万片。根据河南省国民经济 和社会发展统计公报,2023 年河南省金刚石总产量为 190.40 亿克拉,同比增长 19%。根据力 量钻石招股说明书披露,按照金刚石单晶平均销售单价 0.26 元/克拉测算, 2022 年中国和河 南省工业金刚石市场规模分别为 51.5 亿元和 41.2 亿元。我国人造金刚石销量占全球 90%以上,但占据的市场份额大部分为中低端市场,主要应用 于机械研磨锯切领域。而产品单价和附加值较高的人造金刚石,诸如光学级、半导体用工业用 金刚石依然被欧美、日韩等发达国家(英国的元素六公司、美国的合锐公司、美国的 Diamond Foundry、韩国的日进公司)主导。在半导体行业迭代升级的驱动下,我国部分超硬材料企业 (宁波晶钻、四方达、国机精工、上海征世、沃尔德等)已开始进行 CVD 技术研究,积极布 局功能性金刚石业务,但仍与元素六等国外公司具有较大的差距。

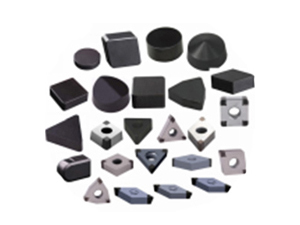

中游:金刚石工具制造企业,大行业,小公司。中游环节主要为金刚石工具制造企业,通 过将工业金刚石经过破碎、与硬质合金结合、聚晶等多种工艺,打造多种金刚石工具,如金刚 线、金刚砂轮、金刚砂带、金刚石复合片等,广泛用于下游多种切割、磨削、钻探、抛光等场 景。由于分类杂、形态多、使用范围广、技术壁垒高的产品属性而呈现行业集中度较低的“大 行业、小公司”竞争特点。因此,超硬材料制品生产企业众多,单个公司规模较小。根据 Wind 企业库数据,全国共有 1347 家超硬材料存续企业,而超硬材料制品上市企业仅 6 家,占企业 总数 4.45‰。从全球来看,我国超硬材料制品企业市占率仍处于较低水平,现阶段中高端复合 超硬材料及工具的供应仍以国外企业为主。

下游:多种高端制造核心零部件,CVD 法有望进一步拓展终端应用场景。下游的金刚石应 用,既包括建筑石材切割、勘探采掘等传统工业领域,也包括光伏切割、消费电子切割等战略 性新兴领域和量子网络、芯片等尖端科技领域。由于技术原因和历史沿革,高温高压法(HTHP) 合成的传统工业领域金刚石应用市场主要由我国主导,而以化学气相沉积法(CVD)合成为主 的新型领域和尖端科技领域金刚石应用市场则主要由欧美国家主导。

简言之,我国作为全球第一大人造金刚石生产国,在 HTHP 法生产人造金刚石领域占有显 著主导地位,但在高附加值的 CVD 法生产人造金刚石领域和高端超硬制品领域在与欧美国家 存在较大差距。仅以超硬材料刀具市场为例,根据沃尔德招股书和超硬材料网数据,该市场中 的生产供应商分为三个梯队:第一梯队是以山特维克、肯纳金属为代表的欧美企业,技术力量 雄厚,主导高端定制化非标刀具市场;第二梯队是以住友电气、京瓷、三星钻石、新韩金刚石 为代表的日韩刀具企业,产品通用性高、稳定性好、性价比强,覆盖非定制化刀具市场;第三 梯队是沃尔德、富耐克、四方达、威硬工具、奔朗新材、中天超硬为代表的中国刀具企业,企 业众多、行业集中度低、生产技术含量不高,集中在中低端刀具市场。

2.2. 工业金刚石发展趋势

2.2.1. 超硬制品向高端化精品化发展

随着我国制造产业转型升级,机械、光伏、化工、半导体、航空航天新兴产业对材料及加 工工具提出了更高的要求。由于金刚石具有优异的性能和极佳的化学稳定性,催生出一批用于 高端精密制造、新能源汽车、半导体等领域的新型高端金刚石工具,如金刚石线锯、高精密金 刚石砂轮、金刚石超薄划片和高精度套料钻头等。而这些新兴产业的发展也促进超硬制品向高 端化、精品化发展。在光伏领域,金刚线主要用在硅片制造环节,用于硅棒截断、硅片切方、切片。与砂浆切 割相比,金刚石线硬度高,耐磨损能力强,从而切削和使用寿命更长。同时硅片材料损耗少, 出片率高,切割造成的损伤层小于砂浆线切割,有利于切割更薄的硅片,降低材料损耗,提高 硅片出片率。2023 年 11 月 15 日,中美两国发布了“阳光之乡声明”,声明提出:两国支持二 十国集团领导人宣言所述努力争取到 2030 年全球可再生能源装机增至三倍。按本次声明,预 计到 2030 年底全球可再生能源装机将达到 8439.48GW 以上;截至 2022 年底全球可再生能源 累计装机 3371.79GW,对应 2023-2030 年年均装机 633.46GW 以上。2022 年全球新增可再 生能源装机量为 294.56GW,其中光伏装机量占比 64.84%。按此占比计算,对应 2023-2030 年年均光伏装机 410.74GW,与 2022 年相比增幅巨大。在全球双碳目标明确、节能减排的大背景下,光伏需求长期增长具有较高的确定性,从而带动光伏金刚线等高端超硬制品需求。